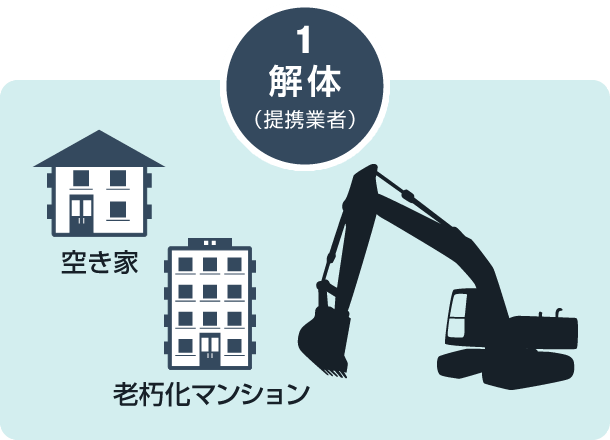

建屋解体・駐車場サブリース概要

- 建屋解体

弊社提携業者が、相場費用よりも割安で解体を行います。

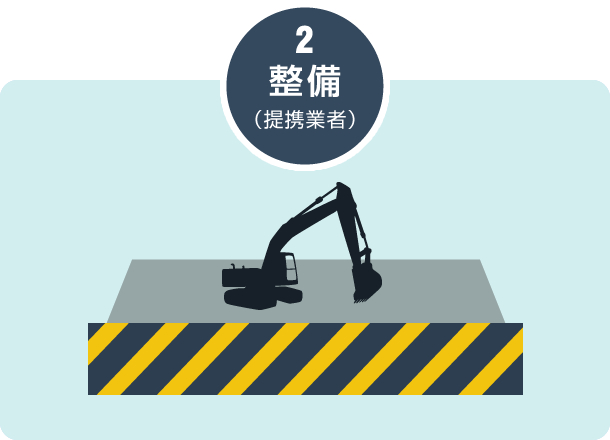

- 駐車場整備

弊社提携業者が、相場費用よりも割安で整備を行います。

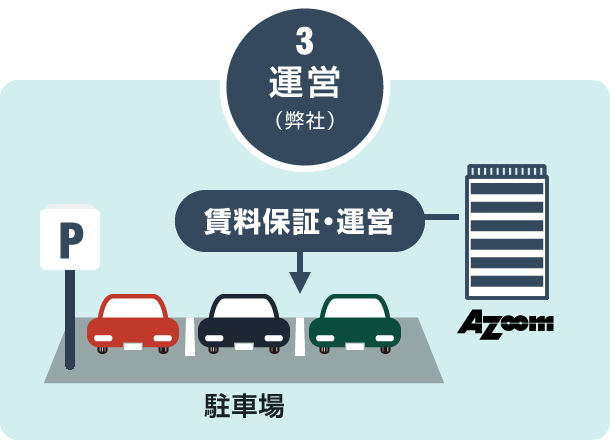

- 駐車場サブリース運営

弊社が駐車場サブリースを行い、オーナー様へ賃料保証を行います。

更地の駐車場運営

一番有名で手軽な更地の収益化といえば「駐車場運営」です。特に設備投資が少ない月極駐車場運営は参入ハードルが低く、ローリスク・ローリターンなモデルで導入を検討している方からの問合せも多く、街中を少し歩いただけでも駐車場運営をしている更地を見ることができます。空き家を解体したあとの暫定的な運用方法として駐車場にするケースも多く見られます。しかしその中でも安定的に利益を生み出している駐車場は全体の半分以下といわれています。

月極駐車場の稼働率低下はバス・電車など交通網の発展、若者の車離れ、営業車を廃止して自転車に切り替える大企業の登場など様々な要因がありますが、かつては区画の空き待ちをしないと契約できなかった駐車場でも稼働率が80%を超えることは稀です。

安定収入を得るために管理会社へ募集依頼を行うものの駐車場の問合せは少なく、他にも空いている駐車場が多いためなかなか自分が所有している駐車場での成約まで繋がらないケースが多くみられます。そこで最近は空き区画のみ暫定的な賃料保障を行う「駐車場サブリース」を導入するオーナーが増えています。

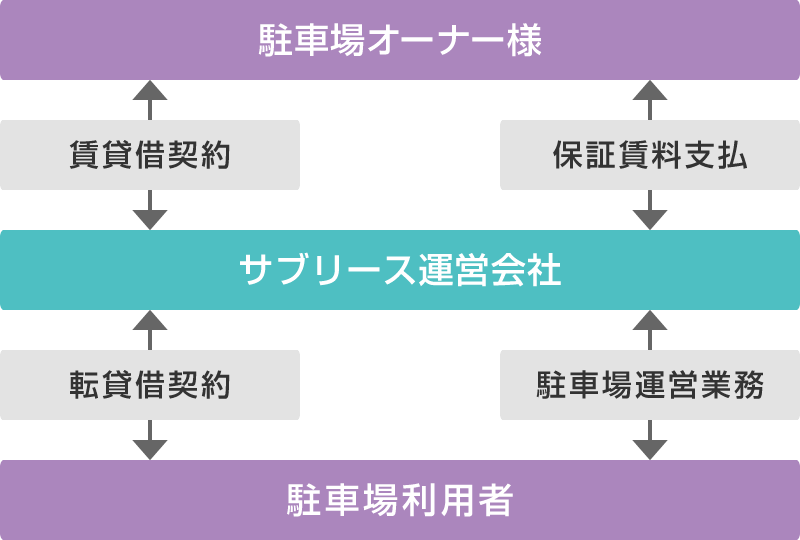

駐車場サブリース

駐車場サブリースとは運営業社が空いている区画だけを一括で借りて独自に募集・契約を行い、毎月オーナーへ保証賃料(運営業社から支払われる賃貸料)を支払うシステムで、1区画単位から契約解除が可能な暫定運用モデルです。(イメージ図)

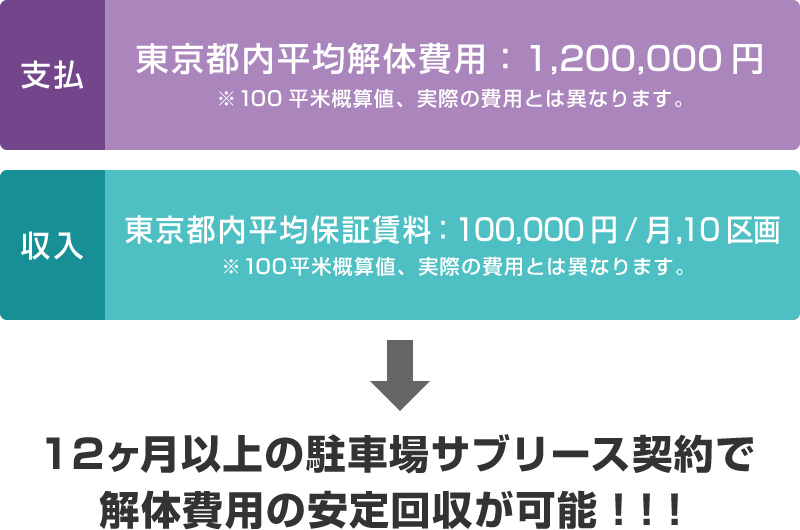

実際の利用者の有無にかかわらず固定の賃料収入が得られるため、空き家の解体費用、駐車場整地費用の回収スケジュールも見通しが立てやすく、空き家の解体費用の見積もりと同時に駐車場サブリースの見積もりをとり、将来的な支払いと収入のイメージを固めることが可能です。

駐車場サブリースはとりあえず駐車場運用を行い、一定収入を得ながら時間をかけて建築計画や事業用地としての借り手を探していきたいと考えるオーナーニーズにマッチしたサービスです。借地借家権適用外の暫定的な契約(一般的に3ヶ月前解約予告)のため、サブリース業社及び転借人が永久的に駐車場を利用することはできず、マンション建築計画や売却予定ができれば簡単に解約をすることが可能です。

立地、区画数、設備(アスファルト、砂利、屋根の有無など)がわかれば見積もりがとれるのでまずはご相談下さい。

- サブリースイメージ

- 解体費用支払・サブリース賃料収入イメージ

駐車場運営に適したエリア

エリア属性に合わせた建替えでも紹介していますが、闇雲に建替え、駐車場運営を行っても収益は生まれません。駐車場にも運営に適したエリアと運営が難しいエリアがあります。駐車場サブリースを行う場合にも需要のあるエリアであればあるほど保証賃料が高額になりますので必ず事前のエリア確認を行いましょう。

- 駅から離れており車両保有率が高くなるエリア駅に近いと電車を使う頻度が多く車両保有率が低下します。

- 道路幅が確保されており入出庫がスムーズにできる入出庫のしづらい駐車場は立地がよくとも稼働率は下がります。

- 路上駐車が目立つエリア月極駐車場の稼働率が高く車両があふれている可能性が高いです。

駐車場の税金

土地の賃貸借契約は消費税の掛からない非課税取引ですが、アスファルト舗装を行った駐車場の賃貸借契約の場合は構築物扱いとなり消費税の掛かる課税取引とみなされます。

構築物扱いになると貸付事業用地に該当するため小規模宅地等の特例(200平方メートルまでの評価額を50%減額)の適用できる可能性があり、もし相続税対策として駐車場経営を行う場合には解体後の整地・舗装が必須となります。つまり整地されていない砂利敷の駐車場は相続税対策にはならず、駐車場として運営を行い駐車場利用者と賃貸借契約していようとも自用地扱いになり相続税評価額に変化はありませんのでご注意下さい。

相続税対策として駐車場運営を考える場合には、事前に小規模特例に関して適用可能であればアスファルト舗装、適用できなければその他の運用(アパート経営など)を検討するのが賢明です。

- アスファルト敷駐車場

-

- 構築物として扱われ小規模宅地等の特例が適用できる可能性があるつまり相続税対策ができる

- 事業用資産であるため償却資産としての申告義務が生じる管理委任していれば不要

- 舗装費用、排水口設置費用などで初期費用が割高台当り10~20万円程度

- 構築物として扱われ小規模宅地等の特例が適用できる可能性がある

- 砂利敷駐車場

-

- 自用地として扱われ相続税評価額に影響しない相続税対策にはならない

- 区画割り、整備がされていなけれは構築物扱いされない非課税取引となる

- 整地不要のため初期費用が割安

- 自用地として扱われ相続税評価額に影響しない

空き家を解体、整備して駐車場を運営するだけでは収益を生むことが難しい時代になりました。収益が保証される駐車場サブリース契約を導入して安定した収益計画をたてましょう。